마이크로소프트 4분기 실적 발표

이번 포스팅에서는 이번주 화요일에 이뤄진 마이크로소프트 4분기 실적 발표와 주가 전망 그리고 같이 발표된 배당과 자사주 매입 계획에 대해서 써보려고 해요

-마이크로소프트 실적 요약

-EPS 2.93$ (예상 2.78$) 상회

-매출 62B $ (예상 61.1B ) 상회

•전년 동기와 비교

-총 매출 18% 증가

-영업이익 33% 증가

-영업이익률 44%

실적을 한눈에 볼 수 있는 그림으로 매출이 62B로 전년 대비 18% 성장한 것을 볼 수 있어요

-생산성& 비즈니스 분야에 있는 오피스 365와 링크드인에서 19.2B의 매출이 나와 전년 대비 13% 성장하였고 영업이익이 53%로 나왔어요

-인텔리전트 클라우드 부문은 매출 25.9B로 전년 대비 20% 성장, 영업이익 48%를 기록하고 있고 인공지능 열풍을 타고 성장 가능성이 높은 부문이에요

-마지막으로 퍼스널 컴퓨팅 부문은 매출 16.9B로 전년 대비 19% 성장, 영업이익 25%를 기록하고 있어요

그리고 비용은 매출에서 매출원가를 뺀 매출 총이익은 42.4B, 거기서 경영비까지 뺀 영업이익이 27B로 마진이 44%를 기록하고 있어요 여기서 세금하고 모든 비용을 뺀 순이익은 21.9B로 매출 대비 35%의 마진을 기록하고 있어요

표로 간단하게 볼 수 있는 작년과 올해의 매출과 비용 비교예요 위에서는 마진율을 살펴봤는데 이 표에서는 전년 대비 성장률을 살펴보려고 해요

-매출은 62B로 작년의 52.7B보다 18% 성장 했고 주당 순이익은 2.93$로 전년 대비 33%의 성장을 기록해서 매출과 주당 순이익 모두 매우 큰 성장을 기록했어요

-영업이익은 27B로 작년의 20.4B의 영업이익과 비교해서 33%의 성장을 기록했어요

마이크로소프트 분야별 실적

-생산성&비즈니스 프로세스 부문: 전년 대비 13% 성장을 했고 그중에서 기업용 오피스& 클라우드 서비스 부문이 15% 성장을 했고 오피스 소비자& 클라우드 서비스는 5% 성장을 했고 오피스 365 구독자는 7840만 명까지 증가했어요 링크드인의 매출은 9% 증가했고 Dynamics products & cloud services 부문은 전년 대비 21% 성장했어요

-인텔리전트 클라우드 부문: 서버와 클라우드 서비스는 애저와 다른 클라우드 서비스의 전년 대비 30% 성장에 힘입어 전년 대비 22% 성장했어요

-퍼스널 컴퓨팅 부문: 액티비전 블리자드 인수로 인해 Xbox 매출이 61% 증가했고 검색 및 뉴스 광고 매출은 8% 성장했어요

전년 동기와 비교해서 전체 제품별로 얼마나 성장했는지 볼 수 있는 표인데 애저와 클라우드 서비스가 30% 로 엄청난 성장을 이뤘고 개인용 오피스가 5%로 가장 낮은 성장을 했어요

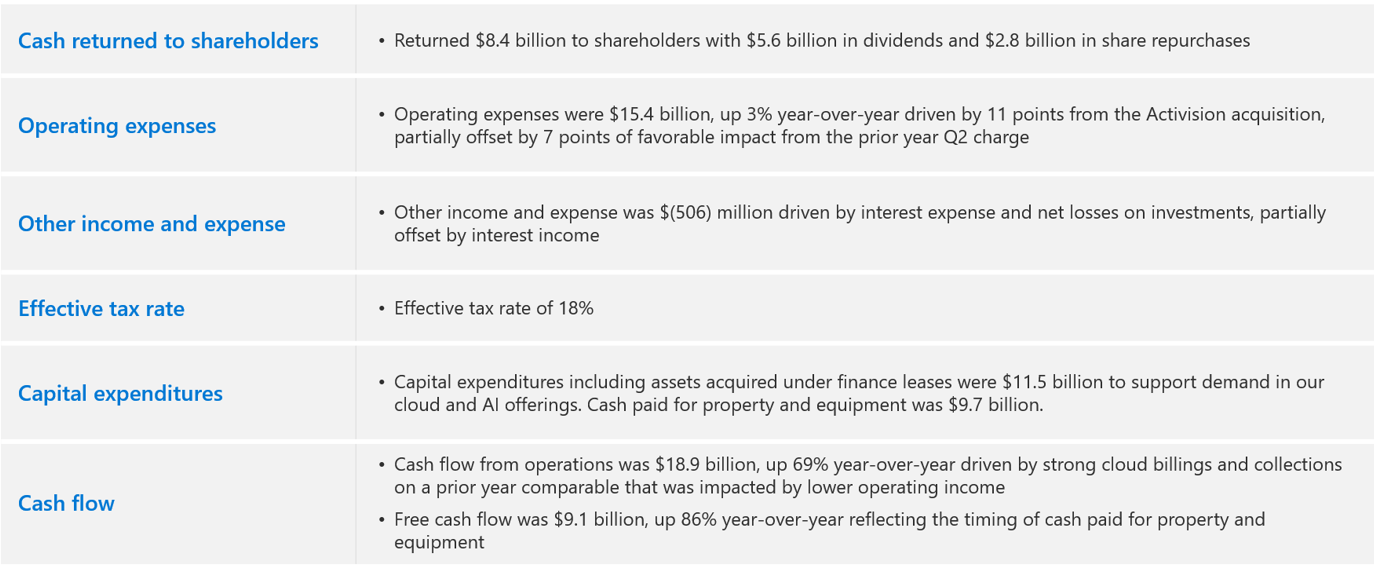

마이크로소프트 배당, 자사주 매입

많은 분들이 관심을 가질 주주 환원 계획에 대한 표도 가져와봤어요

4분기 주주환원 계획

-84억 달러 규모의 주주 환원

-배당: 56억 달러(주당 0.75달러)

-자사주 매입: 28억 달러 규모

현재 주가 400달러 기준으로 주당 0.75달러의 배당은 연배당률로 환산했을 때 1년에 3달러로 배당률이 0.75%로 절대적인 수치는 낮은 편이지만 최근 10년 기준으로 연평균 배당 성장률이 10%에 육박하고 배당이 낮긴 하지만 배당이 안 늘어난 게 아니라 배당성장률 이상으로 주가가 성장했기 때문에 배당률이 내려간 거라 시세차익으로 봤을 때 매우 큰 메리트가 있고22년 동안 배당을 꾸준히 늘려온 기업이기 때문에 시세차익과 더불어 배당도 받을 수 있다는 느낌으로 생각하면 좋을 거 같아요

마이크로소프트 주가 전망

55명의 애널리스트들이 분석한 마이크로소프트의 12개월 목표가로 고가 600$ 저가 298$으로 평균 목표가는 438.42$로 현재 주가 대비 9.1%의 상승 여력이 있다고 분석했고 대부분의 애널리스트들이 매수 의견을 제시했어요

-코멘트

제가 투자하고 있는 기업이고 앞으로도 성장 가능성이 높다고 생각하는 기업이라 실적에 대해서 자세하게 다뤄봤는데 시가총액이 3조 달러가 넘는 기업이 아직도 1년에 20%에 가까운 성장을 하는 것을 보면서 저의 생각에 조금 더 확신을 가지게 되었고 꾸준히 모아가려고 해요

※투자 장려글이 아니고 단순 소개글입니다